Prema podacima Porezne uprave, u Hrvatskoj je u 2025. godini ukupno realizirano 117.465 kupoprodaja. U odnosu na 2024. godinu to je pad od 17.732 transakcije odnosno 13 %, pokazuju podaci iz Operetinog biltena #5, koji redovno analizira hrvatsko nekretninsko tržište. Autorice Martina Mataić Škugor, ujedno i kolumnistica portala točkanai.hr, i Jelena Kravoščanec Todorović, za analizu su uz brojke iz Porezne uprave koristile i podatke o realiziranim kupoprodajama iz agencije Opereta.

U istom razdoblju stambeni objekti (kuće) bilježe pad broja transakcija od 20 %. Stanovi i apartmani ostvarili su ukupno 23.561 transakciju, što predstavlja također pad od 13 %. Građevinska zemljišta također bilježe pad broja transakcija od 14 %.

Zagreb – najaktivnije tržište uz rast cijena starogradnje

Grad Zagreb ostaje i dalje najaktivnije tržište u državi unatoč padu broja transakcija. Kad su u pitanju starogradnje u Zagrebu (u analizu novogradnja nije uključena), cijena je po kvadratu porasla za 404 eura odnosno s 2.771 euro na 3.175 eura po kvadratu.

Prosječno vrijeme za prodaju stana iznosilo je 3,8 mjeseci.

Razlika između tražene i realizirane cijene iznosi 5,4 posto. To upućuje na tržište koje funkcionira uz umjeren pregovarački prostor, ali bez pritiska na značajnije diskonte.

Grad Zagreb zadržava dominantnu ulogu i u strukturi pojedinih kategorija. Tu je realizirano 33,1 % svih kupoprodaja stanova/apartmana, kao i 32,7 % svih kupoprodaja poslovnih prostora te 25,8 % kuća.

“Tržište nekretnina u prošloj godini ne karakterizira gubitak interesa, već prelazak u fazu selektivnijih odluka i traženja ravnoteže između cijene, dostupnosti, lokacije i regulatornog okvira. Drugim riječima tržište se restrukturira”, ističe Mataić Škugor.

Utjecaj regulatornih mjera HNB-a

Regulatorne mjere Hrvatske narodne banke, koje su stupile na snagu 1. srpnja 2025., imale su izravan utjecaj na dinamiku kupnji u drugoj polovici godine. Prema novim kriterijima, omjer mjesečne otplate ukupnog duga i dohotka (DSTI) kod stambenih kredita ograničen je na najviše 45 %. Uvedeno je i obvezno ograničenje omjera kredita vrijednosti nekretnine (LTV). Prema tome iznos stambenog kredita ne smije premašiti 90 % procijenjene vrijednosti nekretnine, uz maksimalni rok otplate od 30 godina.

Unatoč strožem kreditnom okviru, 58 % kupnji stanova u Zagrebu i dalje se financira kreditom, dok se 42 % realizira vlastitim sredstvima.

“Važno je naglasiti da dio tih vlastitih sredstava proizlazi iz “kombiniranih” transakcija. Prodaja prethodne nekretnine financirane kreditom omogućuje kupnju nove što ukazuje na relativno visoku mobilnost kapitala unutar tržišta”, pojašnjava Kravoščanec Todorović.

Najčešći razlog kupnje stana u Zagrebu je potražnja kupaca koji žive izvan grada, pri čemu su najčešći motivi školovanje djece ili potencijalna investicija.

Također, kupci kupci nekretnina najčešće su osobe u dobi od 30 do 40 godina, kada se donose odluke o rješavanju stambenog pitanja i korištenju mjere povrata poreza na kupnju prve nekretnine. Značajan udio čine i kupci stariji od 40 godina, čije su kupnje povezane s promjenama životnih okolnosti ili dodatnim ulaganjima.

Regionalni dobitnici i gubitnici

Iako je na nacionalnoj razini zabilježen pad od 13 %, distribucija po županijama otkriva izrazite razlike.

Tako Primorsko-goranska županija bilježi pad od 32 %, Splitsko-dalmatinska 23 %, dok je u Gradu Zagrebu pad iznosio 10 %.

S druge strane, Varaždinska županija ostvaruje rast od 13 %, Zadarska 10 %, a Koprivničko-križevačka 9 %.

Ovakva divergencija sugerira da dio potražnje migrira prema tržištima s povoljnijim omjerom cijene i kvadrature, ali i prema sredinama s razvojnim potencijalom i infrastrukturnom stabilnošću.

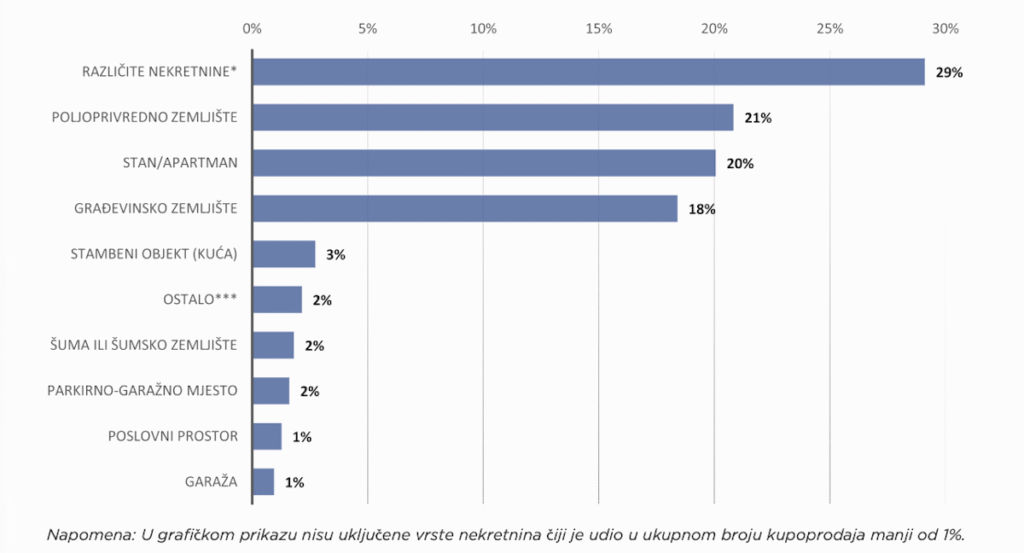

Što se najviše prodaje

Značajan signal promjene dolazi iz strukture prodanih nekretnina.

Najveći udio transakcija (29 %) odnosi se na kategoriju “različite nekretnine”, odnosno kupnje koje uključuju više nekretnina različite namjene u jednoj transakciji. To su primjerice kuća s dvorištem i poljoprivrednim zemljištem, stan i garaža ili kombinacija poljoprivrednog i građevinskog zemljišta.

Uz to, poljoprivredno zemljište čini 21 %, stanovi/apartmani 20 %, a građevinsko zemljište 18 % ukupnih kupoprodaja.

Tržište stanova

Dok broj kupoprodaja stanova i apartmana u većini županija pada, u Koprivničko-križevačkoj (+33 %), Zadarskoj (+23 %) i Međimurskoj (+22 %) bilježi se znatan rast.

Zanimljivo je da je najveći pad zabilježen u Bjelovarsko-bilogorskoj županiji, i to od čak 48 % u odnosu na 2024. No, istovremeno je Bjelovar među većim gradovima zabilježio jedan od najvećih skokova cijene kvadrata stana, i to više od 45 % (prema podacima EIZ-a za 2025.).

Grad Zagreb, iako bilježi pad broja transakcija (8 %) i dalje ostaje dominantno tržište stanova i apartmana, s trećinom ukupne nacionalne kupoprodaje. To je ujedno 47 % svih transakcija u Gradu Zagrebu.

Inozemni kupci: Pad volumena, fokus na obalu

Kupoprodaje stranih državljana pale su za 22 %, pri čemu su Slovenci i Nijemci i dalje najzastupljeniji kupci. Međutim, njihov udio u Gradu Zagrebu iznosi tek 0,8 %, što potvrđuje da je Grad Zagreb primarno domaće tržište.

Najveća koncentracija stranih kupaca i dalje je u Istri (26,9 %) te Zadarskoj (20,9 %) i Šibensko-kninskoj županiji (18,8 %), čime se potvrđuje trajna atraktivnost obalnog pojasa.

“Pad broja transakcija u 2025. godini ne znači da je tržište oslabilo, već da je sazrelo. Ulazimo u fazu u kojoj kupci donose racionalnije odluke, pažljivije procjenjuju vrijednost i više vremena posvećuju analizi. To je zdrava korekcija dinamike, a ne znak krize. Ono što se promijenilo jest struktura pa vidimo više kombiniranih kupnji, više strateških ulaganja i izraženiju regionalnu selektivnost. U takvom okruženju presudno je znanje, pravilno pozicioniranje cijene i profesionalno vođenje procesa. Upravo to danas čini razliku između nekretnine koja stoji na tržištu i one koja se prodaje”, ističu autorice Operetinog biltena Martina Mataić Škugor i Jelena Kravoščanec Todorović.